对于中国互联网企业来说,2021是不堪回首的一年:一方面,硅谷群雄进一步拉大了与自己的差距,另一方面,欧洲的科技独角兽数量业已超过中国。前虎后狼背景下,中国互联网能否在不久的将来保住第二把交椅,开始被打上一个问号。

每一代人都会有意无意地夸大自己的时代在历史长河中的独特性和重要性,这是人性中最隐秘的基本弱点之一。

历史上有无数人曾经预言,基于他们那个时代所涌现出来的经济、科技新特征,有一些优势一旦建立,领先者便可一劳永逸地处于领先地位,后来者几乎永无出头之日。工业革命以后,伴随着人类进步突飞猛进,这种技术宿命论反而越来越有市场。

最新版本的技术宿命论神话是,互联网平台基于它们强大的“网络效应”,将获得过去从来不可能拥有的“上帝视角”,从而建立起压倒性和永久性的优势。这种“网络效应”将会比工业时代已经很难撼动的“规模效应”更强百倍、千倍。

确实,很多人一度就是这么看:赶上了互联网这最后一班航船,我们从此就将幸福地驶向金灿灿的彼岸。以至于有段时间,像马云这样胸有家国情怀之人时不时提到,互联网是中国的“国运”云云。而那些不幸没能赶上这趟末班航班的人们和国家们,则将永久沉沦下去。自然,这种观点是双刃剑,也引发了社会上对互联网巨头的担忧和敌意。

简言之,人们认为,互联网将会比历史上的所有新技术更倾向于塑造一个“强者恒强”“赢家通吃”的两极世界。

对于中国来说,即将过去的2021年以血淋淋的现实告诉人们,这个神话是多么不堪一击!

1

中丐互怜

4年多前的2017年10月,纽约上市的阿里巴巴总市值曾短暂超越过亚马逊;1年前,它还曾比Facebook的市值高。今天,阿里巴巴的市值已经不足亚马逊市值的1/5、Facebook市值的1/3;股价也比它在2020年10月触达过的高位跌去近2/3。

腾讯的情况也是半斤八两。

到今年9月中旬的时候,这两家中国最大的互联网巨头在总市值上都已经跌出全球全十。从产业技术“迭代”的角度看,如果说腾讯的价值被芯片制造商英伟达超越,尚属于“同代”间的软硬件竞争的话,那么阿里巴巴的价值甚至都不如三星电子,那基本上就是高铁跑不过汽车了。

自从去年下半年开始,一轮又一轮的暴跌让“中丐(中概股)互怜(互联网)”一词在网络上不胫而走。

自政府监管机构频繁出手整顿互联网企业以来,几乎每一项新的监管举措,如数据隐私法的通过和《禁止网络不正当竞争行为规定》的颁布都会导致一波新的断崖式下跌。

7月,追踪在纽约上市的中国科技股的“纳斯达克金龙中国指数”(Nasdaq Golden Dragon China Index)下跌22%,创下2008年全球金融危机以来的最大单月跌幅。

夏天尚未过去,在美国和香港两地上市的几乎所有内地互联网公司,除了阿里巴巴和腾讯,还有网易、快手、微博、美团、水滴、爱奇艺、哔哩哔哩等等……的股价,无不是从纪录高点被腰斩,就是跌到上市以来的地板价。

而今年内赴美上市的中国股票,例如万物新生、满帮集团、叮咚买菜、每日优鲜、普普文化、BOSS直聘等,绝大多数都已跌破发行价。

10月底,淡出公众视野整整一年的马云现身香港和西班牙,令市场猜想此轮监管行动已“见顶”,“最坏的情况也许已经过去”。

年终盘点,对于那些为吸引国际投资而在华尔街等市场上市的大型中国科技企业来说,2021年无疑是2008年全球金融危机以来最黑暗的一年。与同期全球股指相比,今年也是MSCI中国表现最差的一年。

这种状况还拖累到整个香港股市。今年,港股市场表现在全球主要市场中排名垫底,恒生科技指数年内跌幅达到30%……

数万亿美元计的财富灰飞烟灭。

马云、马化腾和黄峥这样的互联网大佬的资产缩水了上千亿元,但蒙受最大、最直接损失的其实还不是他们,而是那些专注于“投资中国”的海外基金们。

数据显示,专注于中国的基金今年将至少出现7%的负回报,而它们过去五年的平均回报约为13%。

甚至就连顶尖的国际投资人,像伯克希尔哈撒韦的二号人物查理•芒格,也没能躲过今年的中国科技股股灾。

对中国企业和整个行业来说,比一时的股价下挫更为严峻的是,国际资本市场的预期可能已经发生了根本性的逆转。已有人在质疑著名的Baillie Gifford基金公司,是否过于执着于数十年来由科技推动的中国增长故事,从而低估了在中国投资的各种市场本身之外的风险?

目前,在总市值为8万亿美元的MSCI明晟新兴市场指数中,腾讯和阿里巴巴占10%。而中国企业在该指数中的占比从10年前的17%上升至约37%。对于那些国际资本来说,这确实意味着巨大风险。

于是我们看到,过去的一年里,国际基金对中国科技企业的持仓每一个季度都在下降,这当然与这些公司的股票价格下跌是对应的。在一、二级市场上长期投资中概股的高瓴资本从今年二季度开始将其对拼多多和京东的持股大幅减持了30%和10%以上。

到9月,全球最大资产管理公司——贝莱德已减持了其拥有的近90%阿里巴巴股票。散户也闻风而逃,数据显示,今年夏天,几乎每周就有大约20亿美元的资金从在中国有大量敞口的股票基金中撤出。

软银创始人孙正义则表示,虽然他对中国“依然抱有很高期望”,“但我们将保持谨慎,直到我们能够判断监管将走多深多远”……

如果再对比外国投资者对其他新兴市场的持续高涨热情,就更显凄凉。今年以来,没有中国敞口的前五大新兴市场ETF的资产翻了两番多,达到15亿美元,此前两年这一数字几乎没有增长。

2

中国互联网的三重打击

本轮市场波动的短期直接原因当然是中国政府骤然加大了对这些科技巨头的监管,这令大多数投资人猝不及防。眼下,市场都在揣摩,中国政府究竟希望通过这一波暴风骤雨般的强力监管达到什么目标?

悲观者已经在谈论,中国的政策制定者或许越来越多地将互联网视为社会问题和安全风险的制造者,而不是引领创新的引擎。他们判断,中国互联网平台不会回到过去几年那种自由扩张的状态了。

不仅如此,当局还可能在未来进一步扩大打击的范围,把触角伸向新的领域。这将严重拖累中国企业的获利前景、估值和投资者信心,并迫使投资者彻底改变预期和风格,从关注收益率转为更多关注市场本身以外的因素。

一家国际投行的投资经理感叹说:“严重点说,现在已经不是BAT们的时代了。”

雪上加霜的是,由于过去几年来两国关系的恶化,美国政府也一直在加大对中国在美上市企业打压。最近的威胁在于,美国监管当局要求在美国上市的中国企业必须完全遵守美方严苛的审计披露要求,否则将有可能被摘牌。

来自北京和华盛顿的压力与日俱增,使得这些企业里外不是人,两头受气。

但如果将视野放得更大一点,我们会发现,中国的互联网巨头们目前正面临三重不利打击。除了不友好的政策以外,还有中国经济增速本身放缓的宏观背景,以及随着互联网和电商的日益普及,市场由迅速扩展的增量转为以存量为主的事实(这意味着更为激烈的内部争夺)。不幸的是,这三重打击同时出现,产生了显著的叠加效应。

即便拥有14亿人口,流量的增长也已接近见顶。据中国互联网络信息中心发布的第48次《中国互联网络发展状况统计报告》,截至2021年6月,中国网民规模达10.11亿,较2020年12月仅增长2175万人,但增速下滑至2.2%。

越来越“卷”的“双11”就是这种新增流量枯竭的明证。

今年“双11”,在疫情防控、消费承压的大背景下,天猫的当日成交量虽然再创历史新高,但增长首次跌落到个位数,仅有不到8.5%。京东的成交量虽然比去年增长了28.6%,但增幅也比去年低了4个多百分点。国家邮政管理局发布的数据也显示,今年11月11日当天处理快件数量同比增长仅3.1%,远低于去年26%的增幅。

除了经济和消费的不景气之外,在经历了13个“双11”之后,消费者和商家都变得更加理性,折扣、降价效应明显弱化。

所有这些都反映到了互联网巨头公布的业绩增长数据上。以今年11月腾讯、阿里巴巴和美团3家头部企业公布的三季度数据来看,均明显不如市场预期。

三季度,腾讯控股实现营收1423.7亿元,同比增长13%,不及市场预期的1454.1亿元。当季腾讯经扣除投资收益等影响,净利润为317.5亿元,首次出现下降,同比下跌2%、环比下跌7%。其经营利润率由去年同期的30%下降至29%。

阿里巴巴发布则实现营收2006.9亿元,同比增长29%,也低于分析师预期的2046.3亿元。撇除并购产生的销售收入,阿里巴巴同比仅增长16%,这是阿里集团自2014年赴美上市并公开财务数据以来的历史新低。同期阿里集团实现净利润33.77亿元,去年同期为265.24亿元,非公认会计准则下的净利润为285.24亿元,同比下降39%。

美团则在当季亏损高达101亿元,是上年同期亏损额的5倍,它的经营现金流也从上年同期净流入33亿元变成净流出40亿元。

……

基于这种市场上的不利逆风,所有中国互联网巨头都显著下调了对今后的增长预期。仍以阿里为例,它已将2022年的销售增长预期从30%大幅下调到了20%。

3

前虎后狼:大洋彼岸风景独好

与此形成鲜明对比,大西洋那边的美国却是风景那边独好。

尽管也遭遇了巨大的政治压力和竞争压力,但若以业绩和股价来看,2021年肯定将是载入美国科技巨头史册的一年。

年中的时候,五大科技公司的市值都突破了1万亿美元。其中苹果和微软还超过了2万亿美元。它们的市值几乎都比2019年底翻了一番。这一方面凸显了疫情以后数字产业在经济中日益显著的主导地位,另一方面也是美联储货币大放水的意外收获。

五大科技公司的总市值目前占标普500的近四分之一,其中仅GAFA(谷歌、苹果、亚马逊和Facebook)4家企业的市值之合就超过了东京股市的总市值。

同样从近期公布的今年三季报看,谷歌母公司Alphabet当季的营收651亿美元,同比增长41%,创下14年新高,净利润至189亿美元,远超158亿美元的预期;而微软的净利润增长40%,至205亿美元,也远高于157亿美元的预期。

今年,仅苹果与微软两家公司的新增市值就超过了目前BAT的市值之和。

看来新冠疫情危机突显出科技平台已在现代生活中扮演核心角色。

真是不比不知道,一比吓一跳。

但尤为令人担忧的还不是这些头部企业之间的此消彼长,而是美中互联网业“后续梯队”之间的差距正在迅速拉大。

这既与政策对市场造成的预期有很大关系,也在很大程度上取决于我在前文中已经论及的全球投资资金的进出流向。没有好钱,就孵化不出好公司。

目前中国的高科技互联网新贵以TMP(头条、美团和拼多多)为代表,但在它们之下,很难看到更多明显的“第三梯队”与“第四梯队”。但在美国,GAFAM(谷歌、苹果、Facebook、亚马逊、微软)五大互联网巨头格局之下,新势力的崛起却异常凶猛。

这不仅是因为疫情带来的数字化需求增量让所有公司都水涨船高、或是较小的公司更容易增长,其实更多地向世人展现了美国雄厚的技术实力源源不断的创新能力。

英国《经济学人》杂志将2000年及以后成立、市值不低于200亿美元的科技公司定义为“第二梯队”。美国符合这一定义的公司有42家,市值合计2.4万亿美元,业务涉及电商网站、流媒体、旅游和企业软件等。

这些企业中,既包括了社交媒体应用Snapchat、视频会议服务Zoom、电子商务平台Shopify等相对著名的手机应用,也有像Twilio、Zendesk这样纯粹服务于商业企业的科技公司,它们的身后还有一长串的名字:Nuance、Pinterest、Square和Stripe、Adobe和Salesforce……这些公司的收入市值大多已经有数百亿美元。

事实上,受益于新冠疫情,这些“第二梯队”的增长比GAFAM更快。有人说,假如风调雨顺的话,终有一日,Snapchat将成为西方的微信(WeChat),Saleforce有可能与微软并驾齐驱,Shopify卖的商品则可能比亚马逊还要多……

以今天的趋势来看,中国将在“明天”输给美国。

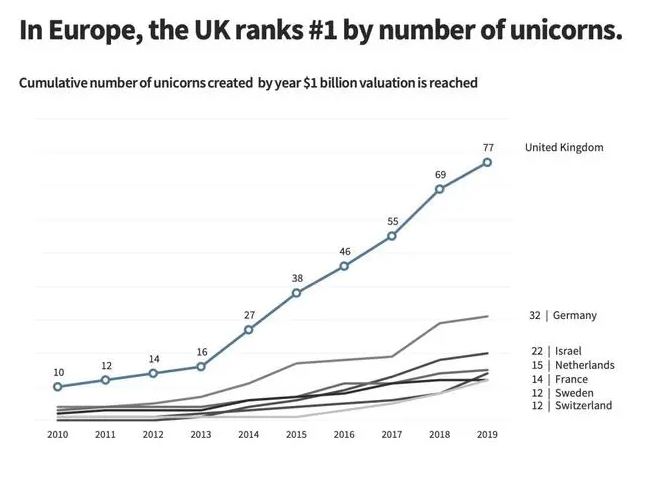

更有甚者,前有美国互联网产业的一骑绝尘,在身后,我们看到的是长期被许多国人看不起的欧洲同行的异军突起。

数据显示,今年中国大陆新增的“独角兽”(指估值超过10亿美元)企业26家,总数达到300家;欧洲新增了98家,总数则为321家。在金额方面,今年1-9月中国大陆共吸引到450亿美元的创投资金,低于2020年全年的520亿美元;欧洲同期间吸引770亿美元,比去年全年的480亿美元还多。

也就是说,欧洲今年新增的“独角兽”科技新创企业,无论是数目还是资金流入金额,都创历史新高,而且已经超过中国大陆。

眼下欧洲大约每隔一天就有一轮超过1 亿美元的大型融资,也因为这个缘故,在即将过去的2021年里,欧洲将会产生比美国更多的科技 IPO,今年迄今已有 122 次,而美国为 89 次。

当然,欧洲科技产生近年来异军突起的主要动力还是与美国之间的产业联系的深化。亚马逊、Alphabet及Facebook等美国科技巨头都已在欧洲成立研发中心,或与各大学建立伙伴关系,以争取欧洲的技术人才。

一般来说,欧洲的市场监管和劳动法律虽然比中国僵硬得多,但欧洲是一个富裕市场,而且它的投资环境的可预测性很高,不确定性比中国低得多。此外,欧洲科技初创公司的估值往往大大低于美国同行,欧洲科技专家的薪资也比美国低……这些因素共同推动美国资金大量进入欧洲。

目前欧洲蓬勃发展的科技产业依然集中于西北欧,以按总投资额计算,伦敦、巴黎、柏林、慕尼黑和斯德哥尔摩五大枢纽在 2021 年的欧洲科技业总投资中占一半以上。其中伦敦的地位尤其一枝独秀,这座全球金融中心现在有多达60家独角兽公司,是英国乃至全世界最重要的科创中心。

假以时日,经济科技实力都不弱的欧洲并非没有可能颠覆中国在这个市场里的“老二”地位。

除了“老欧洲”以外,正在迎头赶上的世界其他地区,像以色列和印度等国也不能小觑。至于整个亚洲,今年1-9月创投资金流入总额为1100亿美元,也比去年全年的870亿美元多。

4

未来走向何方?

让我们回到本文开头的问题。

那些认为互联网产业会赢得“上帝视角”和永久性优势的看法,是找不到历史经验依据的。

纵观1970年以来的美国股市,你会发现,那些市值在一个10年末排进全球前10的企业,在下一个10年末继续呆在榜单上的几率不到1/5。这个规律50年来并没有改变过。

我们这代人能够看到的唯一不断突破自我,一直屹立不倒的企业,大概惟有微软一家。它已经在市场潮头站立了30年。

现在,很多中国人特别关注中美之间在数字时代的竞争。上面的这些现实和数据或许已经告诉我们,中国企业界和科技界花了20年打造出来的在这个领域里的优势根本谈不上牢固。别说不加以悉心呵护,就是稍有不慎,就很可能在下一个10年内就被轻易超越。

事实上,很可能与人们想象的相反,在数字时代,熊彼特所说的“创造性破坏”比以往任何时候都更加频繁。

目前,无论是美国的科技巨头还是中国的“国家冠军企业”,所面临的政治环境和社会环境都不友好。未来的监管空间会如何变化,现在还很难预判。只能说,我们能够观察的事实是:在即将过去的2021年,美国科技业在逆风中令人吃惊地取得了前所未有的胜利,而中国互联网产业则一蹶不振。两者的差距正在迅速拉大。

更大的问题在于,中国与美欧的整体经济科技发展水平并不处在同一个层面上。如果差距不是在缩小,而是反而在扩大,那么明天会怎样,就一目了然了。

来源: 功夫财经

2,170 views